Перед собственниками часто встает вопрос снижения кадастровой стоимости. Почему это так принципиально для бизнеса? Потому, что от этого зависит, насколько тяжелым окажется налоговое бремя. В этой публикации мы решили сделать акцент на торговых центрах — эти объекты на поверку часто оценены несправедливо.

Исправить ошибки законным способом непросто — это всегда требует узкоспециализированных знаний. Но лишь столкнувшись с несправедливой кадастровой стоимостью (КС), законопослушные налогоплательщики понимают: нужно безотлагательно принимать меры.

Как снизить кадастровую стоимость

Чтобы оспорить кадастровую стоимость, в России есть два способа. Первый, ставший уже традиционным, известен еще с момента вступления в силу Федерального закона «Об оценочной деятельности в Российской Федерации» № 135-ФЗ. Задача — замена кадастровой стоимости на рыночную. Для этого составляется отчет о рыночной стоимости объекта недвижимости, который нужно предоставить на рассмотрение специальной комиссии или в государственное бюджетное учреждение (ГБУ), определившее кадастровую стоимость. Если решить вопрос мирным путём не удалось — добро пожаловать в суд.

Второй способ предполагает исправление ошибок, допущенных при определении самой кадастровой стоимости. В этом случае заказывать отчет не нужно. Обращаетесь в ГБУ с заявлением, к которому прилагаете обоснование с перечислением ошибок, допущенных при определении кадастровой стоимости. Никаких комиссий и судов.

Если вам удалось добиться исправления, при проведении следующей оценки кадастровая стоимость увеличиваться не будет. Если, конечно, ГБУ не повторит сделанную ошибку.

Подходы к кадастровой оценке: сравнительный, доходный, затратный

Основные подходы, используемые при определении кадастровой стоимости:

● сравнительный;

● доходный;

● затратный.

Каждый из трёх подходов — это целый комплекс специфических методик, у каждой из которых есть свои характерные особенности. К примеру, сравнительный подход — комплекс методов оценки стоимости объекта оценки, основанных на сопоставлении с аналогами объекта оценки, в отношении которых уже имеется информация о ценах. Согласно Федеральному стандарту оценки № 1, в качестве аналога может выступать вариант, сходный с объектом по основным экономическим, материальным, техническим и другим характеристикам, определяющим стоимость.

В основе доходного, или маржинального подхода — определение стоимости объекта недвижимости посредством расчета ожидаемых доходов от его использования/владения им. Это позволяет прогнозировать стоимость объекта на перспективу. В практике частных оценщиков этот способ, по понятным причинам, получил наибольшее распространение.

Затратный подход, согласно ФСО №1, — это совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для приобретения, воспроизводства либо замещения объекта оценки с учетом износа и устареваний.

Применяется он в тех случаях, когда существует достоверная информация, позволяющая определить затраты на приобретение, воспроизводство либо замещение объекта оценки. Этот подход — симбиоз методов, определяющих затраты на создание точной копии объекта оценки или объекта, имеющего аналогичные полезные свойства.

Как оценивают в ГБУ

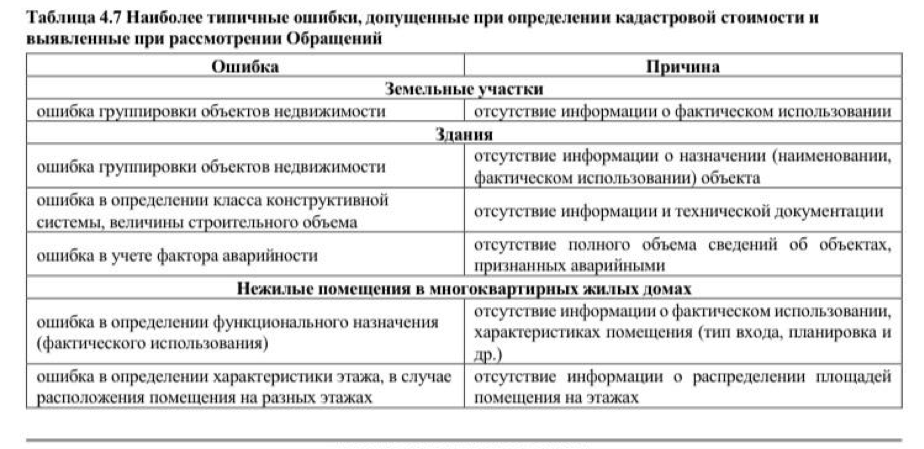

Большинство региональных ГБУ не могут учитывать индивидуальные нюансы в характеристиках объекта в силу массовости оценки. Нет ничего удивительного, что в базу данных ГБУ в итоге попадают некорректные сведения.

Фрагмент Отчета о ГКО, проведенной в 2018 году в Санкт-Петербурге

В большинстве регионов оценка ОКСов, включая торговые центры, банки, автосалоны, выполняется по методике затратного подхода.

Справочное подспорье. Формула оценщика

В специализированных справочниках для оценщиков и юристов по недвижимости находим следующую информацию:

● в каком регионе и когда проходит государственная кадастровая оценка (ГКО);

● как меняется стоимость от одной оценки к другой с учетом индексации цен;

● какие показатели используются для определения рыночной, справедливой, инвестиционной стоимости объекта.

Расчет затрат на замещение/воспроизводство зданий с использованием «Справочника Оценщика» делаем по формуле:

Сстр = Сбаз х N х К1 х К2х…хКn ,

где:

Сстр — затраты на замещение/воспроизводство объекта недвижимости;

Сбаз — базовый удельный показатель стоимости строительства в расчете на единицу измерения (1 кв.м или 1 куб.м.) здания/сооружения для условий строительства в Московской области, определенный на основе укрупненных показателей стоимости строительства издания КО-ИНВЕСТ серии «Справочник оценщика»;

N — количество единиц сравнения (площадь, объем оцениваемого объекта и т.п.);

K1 — коэффициент, учитывающий различия в объемно-планировочных показателях, конструктивных параметрах, качестве применяемых материалов, конструкций, типе инженерных систем оцениваемого и сопоставимого объектов. Поправки рассчитываются в соответствии с рекомендациями по использованию справочника;

K2 — коэффициент пересчета стоимости строительства по характерным конструктивным системам зданий и сооружений на дату определения кадастровой стоимости по сравнению с 01.01.2017 г., с 01.01.2018 г. или с 01.01.19 (определяется в зависимости справочника).

Подводные камни допущений

Каждый регион РФ готовит отчёт об оценке кадастровой стоимости. Каждый из этих документов содержит так называемые допущения, которых при проведении ГКО делается очень много. Для удобства восприятия предлагаем разделить их на группы.

Первое допущение — ошибки и опечатки в качественных и количественных характеристиках в исходном перечне объектов оценки, с учётом большого количества объектов оценки, а также предполагаемого назначения результатов оценки. Даже если о них знают, они не исправляются. По совершенно банальной причине отсутствия прав у специалистов уполномоченного учреждения (ГБУ) на внесение изменений в ЕГРН.

Второе допущение — при массовом методе объекты оценки являются типичными, т.е. сопоставимыми с объектами-аналогами, представленными на рынке. У них схожие характеристики, что позволяет их группировать. При определении кадастровой стоимости не учитывались уникальные особенности каждого конкретного объекта — ведь они попросту отсутствуют в базе Росреестра.

Зная уникальные характеристики своего объекта, в дальнейшем можно оспорить кадастровую стоимость недвижимости.

Что подразумевается под «уникальными характеристиками»? Для оценщиков это четыре основных пункта:

● наименование, назначение;

● материал стен;

● год ввода в эксплуатацию;

● этажность.

Основные ошибки вводных данных Росреестра кроются именно здесь.

Третье и четвертое допущения — год ввода в эксплуатацию и количество этажей. Последнее не особенно влияет на стоимость объекта, поэтому не станем заострять внимание на этом факторе. Что касается года ввода в эксплуатацию, то ошибки возникают, если строительство шло долго. От момента фактического завершения строительства до начала эксплуатации может быть значительный временной промежуток. Что, конечно, влияет на износ.

Затратный подход в оценке предполагает расчёт. Специалисты считают, сколько стоит воспроизвести данное здание заново. Затем, в зависимости от продолжительности эксплуатации, вычитают износ. Этот пункт обязательно стоит учитывать при определении справедливой кадастровой стоимости.

Кто может обсчитать торговый центр

Казалось бы, только мы, обычные покупатели, вечно сетуем, что нас обсчитали в ТЦ. Но и на старуху бывает проруха — торговым центрам тоже приходится несладко. Точнее, их собственникам.

Наименование и материал стен — вот самые важные пункты для объектов коммерческого использования. Здесь, как мы говорили выше, прячутся самые серьёзные ошибки. Например, может быть указано наименование «торговый центр», или «торгово-развлекательный комплекс», хотя фактически это гипермаркет. Гипермаркет построить гораздо дешевле, чем торговый центр. В среднем оценочная стоимость гипермаркета и ТРК (торгово-развлекательного комплекса) различается в два раза (!).

Конечно, ТРК стоит дороже. Одна из самых распространенных ошибок — когда ставят наименование «торгово-развлекательный комплекс», однако по факту в здании нет ни катков, ни боулингов, ни кинотеатров. Например, торговый комплекс «Променад» в Санкт-Петербурге рассчитан как торгово-развлекательный комплекс. Если бы его посчитали как просто торговый комплекс, каковым он и является, то кадастровая стоимость была бы процентов на 30-40 ниже.

ТРК, помимо упомянутых развлекательных функций, подразумевает сплошное остекление, многоэтажность строения, наличие дополнительных грузовых лифтов, лестниц, эскалаторов. И это тоже делает объект существенно дороже.

Если это гипермаркет, то он должен относиться к торгово-складским объектам. Ведь это в действительности крупный склад самообслуживания.

«Лента», «Карусель», «Перекрёсток», «Окей» — торгово-складские объекты, и должны быть посчитаны именно так. В вышеупомянутом сборнике «КоИнвест» должен подбираться соответствующий аналог.

Если в техпаспорте написано «торгово-развлекательный комплекс», в Росреестре зарегистрирован именно торгово-развлекательный комплекс, у оценщика есть все основания для того, чтобы взять в качестве аналога именно ТРК. Хотя было бы логичнее взять обычный одноэтажный магазин.

Такой подход влечет за собой целую цепочку ошибок. Результат неправильной группировки объекта недвижимости — завышение кадастровой стоимости. Что, соответственно, приводит к увеличению налогового бремени.

На что можно повлиять, обнаружив ошибку? Как минимум, будет изменен коэффициент, учитывающий различия. Но можно пойти дальше и поменять аналог по сборнику «Ко-Инвест». Задача автоматически становится шире, ведь будут рассмотрены все звенья цепочки: влияние на износ, на выбор аналога, на коэффициенты.

Какие основные ошибки допускаются в расчётах

Как считается объект? Первое — количество единиц сравнения. Это площадь, объём оцениваемого объекта. Чаще всего используется общестроительный объём. В Росреестре только общая площадь. Соответственно, применяют коэффициенты, и от общей площади переходят к строительному объёму. Здесь и кроется самая большая ошибка, которая встречается повсеместно — неправильно указан строительный объем. Чаще всего он занижен. Однако бывают случаи, когда строительный объем оказывается завышенным.

“Не пытайтесь самостоятельно оперировать этими коэффициентами, наименованиями. Любые поправки, изменения, замечания нужно обосновать прилагаемыми документами. В прилагаемых документах будет виден ваш строительный объём, что часто приводит к увеличению кадастровой стоимости, а значит, налоговых платежей. Вряд ли вам это нужно.

Риски очень велики. Только профессионалы видят все варианты развития событий. Неподготовленному человеку учесть это очень сложно.

Вторая распространённая ошибка «прячется» в выборе аналога. В основном, из-за некорректного отражения наименования объекта оценки в данных Росреестра.

Третье — ошибка применения коэффициентов, учитывающих различия в конструктиве, в качестве применяемых материалов, конструкций и так далее. Она тоже встречается часто, но доказать её непросто. Мы говорим: «стены соответствуют такому классу конструктивных систем», а в ГБУ говорят: «да нет же». Чтобы доказать свою правоту, нужно знать Методические указания и проектную документацию.

Фактологические ошибки Росреестра, неверное толкование информации специалистами ГБУ, размытые формулировки — разбираться со всем этим должны исключительно профессионалы. Тем более что свои нюансы оценки и регистрации ОКС есть не только у торговых центров — это касается и автосалонов, и банков. Но об этом — в следующих публикациях